进入2023年以来,特斯拉正收割大幅降价换来的订单,为吸引用户,多个汽车品牌也官宣了各种购车优惠,即使在汽车消费淡季,新能源车市的厮杀也并没有消停。因为众所周知,在国内车市缓慢增长之下,相比燃油车,新能源车的增量空间更大,谁都不想错失这个增长红利。

过去一年,自主品牌已率先尝到了甜头,可谓在新能源市场高歌猛进。乘联会数据显示,2022年,自主在新能源乘用车市场的份额为84.6%,达到近三年最高点,传统自主品牌还依托新能源产品和技术的布局加速了电气化转型。

然而荣誉是集体的,如果将自主品牌拆分,各自主车企在新能源领域的表现却大不相同。近日,盖世汽车对2022年各车企自主板块的整体终端销量和新能源销量进行了数据整理,并由此计算了各自主车企的新能源渗透率,接下来我们就来看,2022年自主车企的新能源渗透率究竟如何。

参差的新能源渗透率

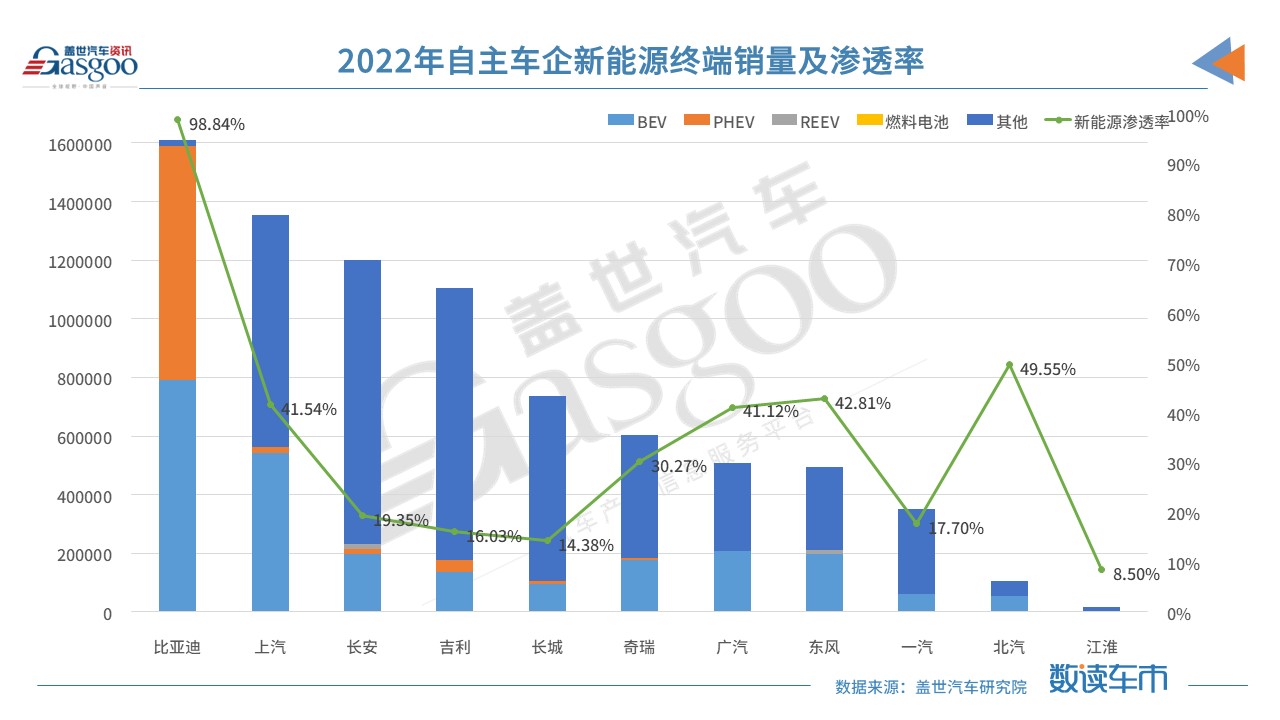

基于终端销量数据,盖世汽车统计了11家自主车企新能源渗透率,其中渗透率过半的只有比亚迪。

比亚迪是自主车企中新能源终端销量和渗透率最高的,2022年,比亚迪乘用车终端销量约160.9万辆,其中新能源车销量约159.0万辆,由于比亚迪去年4月宣布停产燃油车,而非停售,因此去年其还有少量的燃油车销量。综合来算,比亚迪全年新能源渗透率达到98.8%。

比亚迪新能源高销量背后,得益于纯电和插电混动的均衡发展。在刀片电池、DM-i超级混动等核心技术背书下,2022年比亚迪在纯电和插混市场快速铺设了产品矩阵。数据显示,比亚迪插混矩阵去年有13款车有终端销量,价格区间覆盖10.58万-43.98万元。而纯电车,有终端销量的车型多达24款,从6.98万元到38.49万元,比亚迪纯电车型均有覆盖。

除比亚迪之外,自主车企中2022年终端销量在百万辆以上规模的还有上汽、长安和吉利。其中上汽的新能源渗透率高于后两家,达到41.5%。相比后两家,上汽纯电车型全年销量较高是其决胜的主要原因。

若分品牌来看,上汽旗下能够贡献新能源销量的有8个品牌,其中五菱2022年终端销量达42万辆,约占上汽新能源整体销量的75%。荣威终端销量85480辆,约占上汽新能源整体销量的15%。而剩余的10%份额则来自于名爵、大通、飞凡、智己等品牌。

作为上汽智能纯电品牌,飞凡汽车2022年终端销量为13365辆,高端品牌智己全年终端销量仅有4681辆,由此来看,上汽旗下主打高端市场的两个新品牌仍待提升品牌力进而拓宽规模。

吉利和长安2022年新能源渗透率均低于20%,其中吉利在2022年着重对插混进行了布局,旗下的吉利品牌和领克品牌去年共有14款插混车有终端销量,不过全年来看只有领克09和帝豪L终端销量破万,这两款车型销量之和占到吉利插电混动约61%的份额。

纯电方面,吉利主要靠吉利、几何和极氪三个品牌。其中几何去年通过战略调整,渠道扩充,市场表现增长明显,凭借对紧凑型和小型车的布局,几何2022年终端销量达8.9万辆。而极氪作为吉利新能源领域的高端品牌,去年在30万元以上市场也有不小突破,数据显示,极氪2022年仅凭极氪001一款车拿下了7.1万辆终端销量表现。

长安是传统自主车企中增程电动车表现最好的,其2022年增程电动车终端销量为16340辆,全部来自于深蓝SL03这款车。插电混动方面,长安主要靠UNI-K PHEV和欧尚Z6 PHEV两款车,纯电领域主要靠长安、欧尚和深蓝。其中长安牌纯电车已占到长安自主新能源销量的77%,达17.8万辆。如果分车型看,长安奔奔和长安Lumin全年终端销量总和达15.7万辆,可以说主要是这两款车型撑起了长安在纯电市场的规模。

长安Lumin 图片来源:长安汽车

奇瑞在新能源领域也是依托小车在发展,无论是奇瑞eQ1、QQ冰淇淋还是无界PRO,奇瑞新能源的布局重心都在10万元以下的市场区间。2022年,奇瑞eQ1和QQ冰淇淋两款车的终端销量之和约达17万辆,基本占到了奇瑞纯电动整体销量的96%。

长城汽车原本也想靠小车占领新能源份额,但是去年受亏损和芯片短缺影响,欧拉于2月底就停止了接收黑猫、白猫的订单,彼时欧拉在售的纯电车型只剩下好猫。而定价更高的芭蕾猫和闪电猫相继在7月和10月底才上市。数据显示,欧拉好猫是长城纯电的主力,全年终端销量为56632辆,其次是欧拉黑猫,全年终端销量为25378辆,这两款小车占到了长城纯电近86%的份额。

插混将成新能源渗透率提升的着力点

通过整理终端销量数据,盖世汽车发现各自主车企在纯电领域前后销量虽相差很大,但各自市场表现都已呈现规模化,相比纯电,自主车企在插电混动市场的表现整体偏弱。

单从插混这一项来看,依托DM-i超级混动,比亚迪在插电混动销量中独占鳌头,全年达80万辆。长安、吉利、长城等车企虽然发力插混较晚,但由于已形成技术奠基,2022年增速亮眼,其中吉利全年插混(含增程)销量为40831辆,位居比亚迪之后。

相较之下,东风、广汽、一汽、北汽等自主车企在插混市场的表现较弱,这直接与其他自主车企在整体销量上形成较大差距。

实际上,插混终端市场的表现与各自主车企布局的产品数量不无关系,2022年,比亚迪和吉利旗下的插电混动车型都有10余款,其中吉利领克的整个产品线都部署了插混车型。而其他自主车企要么插混产品布局少,要么就没有布局。

此外,2022年插混市场之所以形成比亚迪独占鳌头的特征,有观点认为,比亚迪其实是具备了先入为主和核心三电的优势,且在口碑积累下,刀片电池和DM-i的营销快速占领了用户心智。基于此,比亚迪在插混市场率先赢得了规模和份额,而再往后,长期的利润就比较可观。

图片来源:比亚迪汽车官网

一直以来,在行业内,插电混动车型总被视为燃油时代迈向纯电时代的过渡产品。但从实际情况来看,插电混动的产品优势在当下体现得愈发明显,大有从“过渡”一举转变为“主流”的趋势。

乘联会数据显示,2022年我国新能源乘用车零售量约为567.4万辆,其中纯电乘用车零售约425.5万辆,同比增长74.2%;插电混动乘用车零售约142.0万辆,同比增长160.5%。插混车型在新能源市场的比重虽小于纯电,但在过去一年,插混车的增速已是纯电的两倍之多。

此外,插电混动因其产品优势在未来一段时间仍有较大增量空间。盖世汽车研究院在《混动技术产业研究报告(2022版)》中预测,受油耗法规、双碳、双积分等政策以及消费者对混动车型接受程度不断提高的共同影响,未来几年混动市场份额将继续增长,预计到2027年混动总体市场将达805万辆,其中PHEV销量达271.1万辆。

在此趋势下,今年自主车企已开始加大对插电混动市场的攻势。从现有消息来看,长安汽车将在仅有一款插混SUV基础上再推一款插混轿车,名为UNI-V智电iDD,新车将于2月中旬开启预售。奇瑞计划在2月底上市瑞虎8PRO DP-i,该车此前已登上工信部新车申报目录。此外,长城也在布局,其计划在一季度推出搭载1.5T插混系统的哈弗H-DOG。

平安证券研报指出,插电混动将成为2023年新能源车最大的增长动能。预计2023年插混车在10-20万元价格带内有望接近纯电车的销量规模,整体销量将达到310万台,增量达到155万台。同时,除比亚迪外,吉利、长城、长安的插混车型有望快速上量,在主流价格带占据一定市场份额,理想和AITO问界则有望主导高端插混市场。

信息来源:盖世汽车