2月1日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2023年1月中国汽车经销商库存预警指数为61.8%,同比上升3.5个百分点,处于高位。

图片来源:中国汽车流通协会

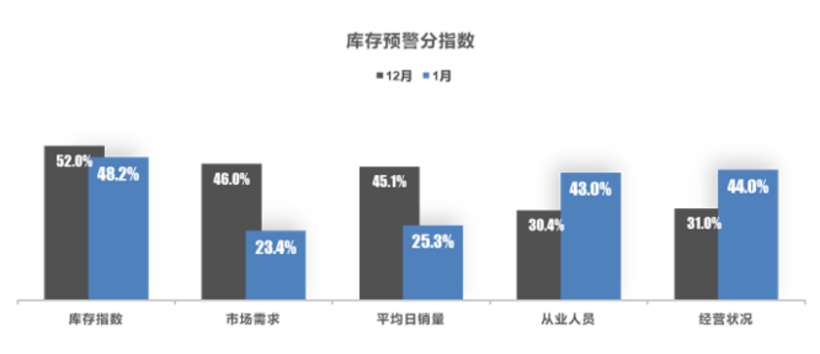

车市开局不利,经销商销量下滑明显

今年1月,因有元旦、春节两个假期,有效工作日较短,叠加去年12月燃油车购置税减半及新能源汽车国补政策到期,市场有所透支,整体境况不容乐观。

乘联会数据显示,1月1-27日,乘用车市场零售98.5万辆,同比下降45%,环比去年12月下降43%。特别是第三周春节期间,下滑幅度明显,达70%。就连一直较为活跃的新能源乘用车市场也受到影响,1-27日累计零售30.4万辆,同比下降1%,较上月同期下降43%。

图片来源:乘联会

中国汽车流通协会此前曾推算,1月狭义乘用车零售销量预计在136.0万辆左右,同比下降34.6%,其中新能源零售在36.0万辆左右,同比增长1.8%,渗透率约26.5%。

受车市整体不利局势影响,从分指数看,1月经销商市场需求、平均日销量指数环比去年12月下降明显。

不过值得提出的是,尽管销量下滑,但经销商从业人员及经营状况指数却呈现上升态势。这也意味着,到店观看者多,购买者少。

终端价格回收,消费者现持币观望情绪

据经销商反馈,春节期间消费者到店看车、选车人数超预期,但部分车型价格上调或优惠收窄,消费者更多处在观望状态,不急于购车。特别是新能源汽车,新能源车型前期涨价过多,订单较少,再叠加特斯拉等头部企业降价,使得消费者产生一定的观望情绪。

数据显示,进入1月份,汽车总体市场折扣率下降,约为13.7%,整体让利水平相比上月(14.2%)降低,终端价格回收。

此外,对政策的观望也是消费者延迟购车的因素之一,进入1月,各地刺激消费政策陆续出台,部分消费者对国家和当地购车补贴政策有较强期待。

由此,不难解释上述为何经销店看似一片红火景象,但成交量下滑的原因所在。中国汽车流通协会预计,1月乘用车终端销量在140万辆左右。

2月车市将迎升温,经销商欣喜之余仍需谨慎

随着节后民众的工作生活步入正轨,各地促消费政策持续发挥作用,车市及经销商经营将逐步好转。中国汽车流通协会预判,节后客流会出现小幅下降,但1月累计的订单会陆续交付,预计2月汽车销量好于1月。

对于2023年车市的判断,在调查中,超过九成经销商认为汽车市场将有序恢复,其中近五成的经销商认为在2023年二季度车市复苏,特别是下半年车市将出现明显的恢复性增长。大部分经销商认为全年乘用车销量增幅在5%以内。

不过,尽管车市整体形势向好,但一些潜在影响因素却不可忽视。如新能源汽车,近两年随着智能电动技术市场接受度逐步提升,叠加可享受补贴、购置税减免等政策红利,渗透率出现了超预期上涨。但随着国补取消,2023年新能源车市将会存在一定挑战。

因此,中国汽车流通协会建议,未来汽车市场不确定性加大,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平。

信息来源:盖世汽车