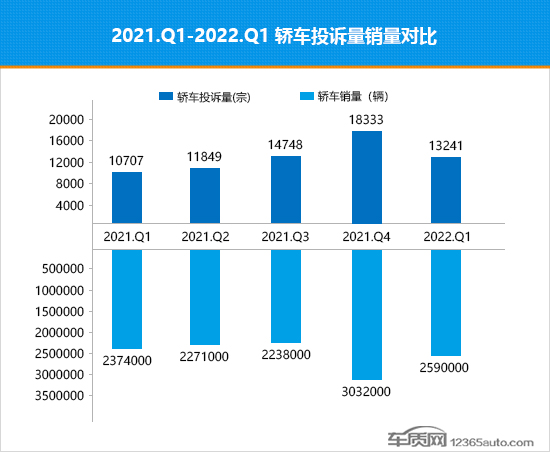

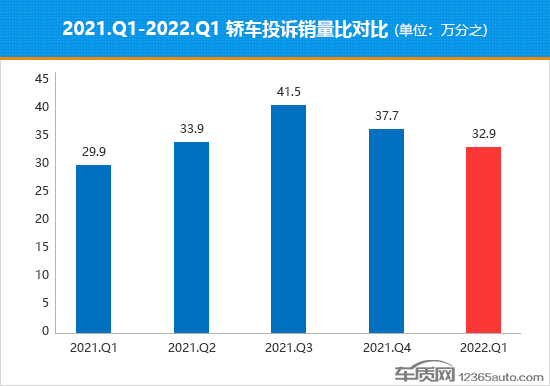

据国内领先的缺陷汽车产品信息收集平台车质网数据显示,2022年一季度共受理国内轿车投诉量累计为13,241宗,乘联会数据显示同期国内轿车(除进口车)销量约为259万辆。除进口车型外,一季度有销量数据支撑的轿车共有207款,为确保数据的准确性,车质网本次只统计这207款车型的首次投诉案例,计算得出2022年一季度轿车投诉销量比均值为万分之32.9,数值较2021年四季度的万分之37.7明显下降,整体投诉销量比表现呈现持续向好态势。

35款热销车型投诉销量比优于同级均值

作为国内领先的缺陷汽车产品信息收集平台,车质网采用“投诉销量比”评价体系,对2022年一季度国内轿车产品进行分析。据统计,一季度国内轿车销量均值为12,510辆(平均月销量约为4,170辆),在这207款车型中共有58款车型销量超过该均值,成为一季度热销轿车。其中,有35款车型表现优于一季度国内轿车投诉销量比均值万分之32.9,在国内热销轿车中具备良好的口碑基础,产品质量稳定性表现好于国内其他轿车车型,这些热销车型投诉销量比具体表现如下:

销量投诉量双降 投诉销量比表现持续向好

从近一年来各季度轿车投诉量销量变化来看,一季度轿车(除进口车)投诉量出现明显回落,较2021年四季度下降27.8%,结束了此前的 “三连涨”。但与去年同期相比,一季度的投诉量仍保持着正增长,较2021年一季度上涨23.7%。与投诉量走势相同,一季度轿车的销量呈现出冲高回落的态势,较2021年四季度下降14.6%。但整体来看,一季度的销量依旧明显高于2021年前三季度。

如图所示,从近一年来各季度轿车投诉销量比数值变化可以看出,整体呈现出冲高回落的态势,2022年一季度轿车投诉销量比数值降至近一年来的第二低点,季度投诉销量比表现较2021年三季度和四季度有所好转。

投诉销量比表现不及SUV 紧凑型车和中型车拖后腿

一季度国内轿车市场累计销量与2021年四季度相比略有下降,在总销量占比中依旧落后于SUV车型,且两者差距逐步拉大。在各轿车车型中,中型车的销量降幅最大,较2021年四季度下降了16.6%。同期,各轿车车型的投诉量季度环比均出现不同程度的下降,其中小型车降幅最大,较2021年四季度下降75.6%,投诉量逐步回归常态。

从各车型一季度投诉销量比数值来看,小型车、微型车和中大型车的投诉销量比数值均低于轿车季度投诉销量比均值万分之32.9。相比之下,紧凑型车和中型车投诉销量比数值偏高,甚至高于同期SUV车型,整体表现欠佳,给轿车季度投诉销量比表现拖了后腿。

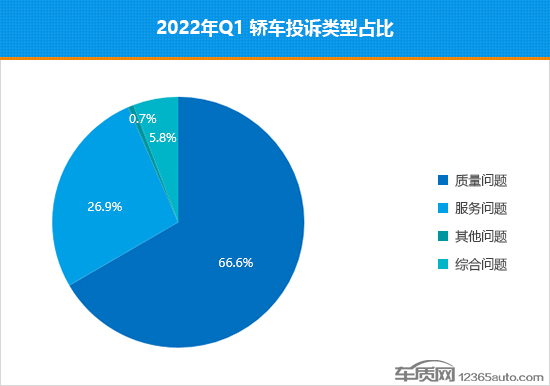

服务问题凸显 质量问题投诉占比回落

从一季度轿车投诉类型占比中可以发现,质量问题依旧是投诉重灾区,但投诉占比较2021年四季度有所降低。相比之下,服务问题和其他问题的投诉占比均较上季度有所提高,其中服务问题的投诉占比连续三个季度实现环比提升,已超过一季度投诉总量的1/4。

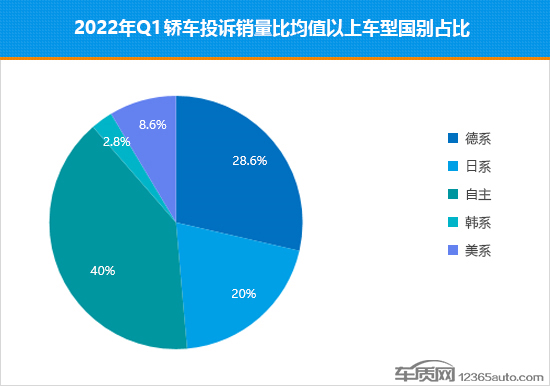

自主品牌一家独大 日系品牌表现欠佳

2022年一季度,自主品牌依旧独领风骚,入榜车型占比较上季度有明显提升,遥遥领先于其他各国别品牌。相比之下,日系品牌入榜车型数量和占比均较2021年四季度出现下滑,整体表现不尽如人意。

数据看点:

从本季度榜单排名可以看出,德系品牌入选榜单前十名的车型数量有所增加,表现好于其他各国别品牌。日系品牌虽然入榜车型有所减少,但榜单中的车型排名较上季度均有所提升。

具体到榜单,长安奔奔EV凭借出色的销量和投诉量成绩成功卫冕,其投诉销量比表现较上季度有所提升,数值已降至万分之1以下。捷达VA3本季度强势回归,不仅排名升至第四名,投诉销量比数值也较上季度大幅下降,表现可圈可点。值得一提的是,于2021年年底上市的广汽本田型格本季度首次入选榜单便排名前五,成为榜单中日系品牌车型的表率,短期投诉销量比表现值得肯定。

反观榜单中的豪华品牌车型,共有6款车型入围榜单,与上季度持平。其中奔驰和奥迪品牌各有2款车型入选榜单,凯迪拉克依旧有1款车型入选。令人有些意外的是,本季度宝马品牌无车型上榜。整体来看,入榜的豪华品牌车型除红旗H5外,其余车型的投诉销量比表现均较2021年四季度有所提升,特别是凯迪拉克CT5,不仅排名大幅提升,口碑表现也有明显进步。北京奔驰E级依旧是本季度榜单中豪华品牌车型的领头羊,排名稳居榜单前十位,投诉销量比表现较上季度也有明显提升。

信息来源:车质网